先說快速結論 一言來說保險為防禦性資產 ;主要功能與意義在於:為您的資產 或家庭建立護城河、保護機制。Guard your love of life

財富上的安全 跟心靈上的和平 是人們共同所追求的

我相信 正確的保險! 可以幫助我們解決一部分的問題!

時代不同了、透過網路幫助更多人、釐清觀念與實用性的保險怎樣規畫才是理想的、而不是在傻傻的聽業務員說這個好那個好。

~~~~~~~~~~~~~~~~~~~~~~排版不好請見諒了~~~~~~~~~~~~~~~~~~~~~

經過朋友反應 說文章太長 所以 就更動了一下 這篇先釐清保險功能與定義 會有另一篇>>>點我點我<<<才是如何規劃家庭保險

過去很多人會買到錯誤的保單或保險=儲蓄之類的 差別就在對保險定義與基本認知不同

............................................................................................................................................................................................................................

專業的時代 交給專家

生病了 >>> 看醫生 or 上山抓要

孩子讀書 >>>到學校 or 爸媽自己教

車故障 >>>保養廠 or 自己來

職業不等於專家 職業不等於專家 職業不等於專家

很重要!!!所以要說三次!

不然就不會一堆人看到庸醫 醫生要經過國家考試

一堆人買到錯誤的保險 保險業務員也需要考證照的

至於哪些人是專家 透過"市場機制"自然會辨別出來

透過市場機制、好的人才大家更要學會珍惜

.............................................................................................................................................................................................................................

任何脫離【整體】的細節都是耍流氓、

資產是需要配置的。每種資產有它的特性與功能存在要的是最終【綜合效果】。

何為保險??保險是一種的金融工具的其中之一 主要的功能在於風險轉移(安全性)

也是所有金融工具當中唯一有不可取代性的 當然這是保險最基本的工具特性

當然還有其他的附加功能 保險也是一種成熟的金融工具

目標在於有保護 1 家庭 2個人資產、或3.企業資產等等 在個人需求與責任不同需要的防護網大小也不同

同時在理財之前 請先理債 在生活都成問題過不去的情況下!保險跟投資都是多餘的

請以當下實際基本生活為優先!先小心謹慎的把自己生活顧好!

以下談論將以的是人身保險為主題的想法討論

人身保險的功能

人身保險,是幫助人們、順利追求幸福人生的保證。因為它是在【當下】提供給人們的,保障是金錢,而且是人們最需要的時候。因此它提供給我們的保障是非常實際,且富有意義! 若我們能在行銷工作上,處處為客戶設想,並提供給客戶良質的保單, 使更多的人在不幸遭受災害時,能得到補償度過難關!

如何買保險? 買對 買夠 買好 需要的是滅火器 卻買了高級防火衣是種浪費也沒意義

觀念一 符合預算 補足資金缺口 必備資產-已備資產=不足額保障缺口

觀念二 掌握自己的保單、住院了,保單被停效卻不知道

觀念三 保費不代表保障!保費貴得嚇死人,但保障卻很低

觀念四 投保足夠的保障

觀念五 保險並非、儲蓄工具、想把錢拿回來是買錯保險的根源 !這不代表儲蓄險不能買只是順位排很後面、風險確實轉移後 存下來的錢 才是真正可以留下

觀念六 定期檢視!保險是保【當下】,換句話說要隨著身分角色與時代不同而有所調整,

建議至少每3年要檢視一次或有新生命誕生時就要調整

保險是社會安定機制的一環 是基本小家庭重大事故的一道防線與工具

最後 我認為 一個保險業務 最重要的是觀念和操守

如何在合理的範圍內滿足保戶的需求 賺取合理的佣金

這才是一個壽險顧問該做的事

主要的規劃 以無發承擔之風險為訴求

在保戶可以負擔的保費預算下 符合客戶保障需求

以保險特性來貼補 這才是保險的目的

如果花了大錢投保 結果每次住院都還要自己補足差額

那您可能就要重新檢視自己的規劃是否合理?

提醒各位 定期檢視自己保單 沒有最好保單 只有適合當下的保單

要注意醫療險投保的等待期 尤其在轉換產品的時候

要在身體健康時投保 要先做好大人自己的規劃小孩需要靠大人照顧的

讓保險回歸保險 投資歸投資 儲蓄歸儲蓄

【商品工具是中性的】而是看你如何【正確運用工具 】

..........................................................................

我會從事保險業主要是因為

一. 我想賺錢(合理的利潤)實力原則下看自己能不能活下來!

二.保險具有社會安定意義,透過自己所學也可以幫助更多的人、高挑戰性+成就感這就是樂趣所在人最難搞

三. 解決問題的風險移轉規劃、才真正對人們有幫助 、這是我想做的事以金融服務業為志業終身發展

下方只是補充細項解釋與說明 可以略過

保險功能示意圖如下: 籃子下方柱體 代表保障額度足夠! 不幸遭受災害手放下也可度過難關

風險來臨【當下】沒做任何規畫風險自理

換句直白點的說法 買保險最重要的點在於【運用工具特性!!】

目的在於家庭保障

一、【先考慮重大損失】

1.保險的功能:風險移轉承受不起的損失。

2.用已知的保費支出來換取未知的損失補償。(交換行為、規避未來風險)

但疾病意外百百種,大到整個人死亡,小到意外夾到手撞到,難道全部都要保嗎?

什麼是重大損失?

背了上千萬的房貸,不小心掛了,這筆錢誰還?另一伴?小孩?(身故)

萬一不幸殘廢,更不幸的你還活超久,每月的看護費誰出?(殘廢)

罹癌後,能隨時拿個百萬出來以備醫療支出嗎?(癌症 / 重大疾病)

健保不給付的自費藥物,或是自費醫療器材所需要的費用承擔的起嗎?(醫療)

若無法負擔,就是重大損失。

想要對抗上述不同的風險,就要先知道對應的工具是什麼。

二、【活在當下】

以每個【發生當下】無法承擔為主! 實事求事! 活在當下 展望未來!

如 當發生事故無法解決問題的保險工具。(無法規避與轉嫁)

另一個看法建議!請把這筆買保險的預算跟自己喜愛的人或對自己好一點拿去吃喝玩樂都好 畢竟發生問題無法解決問題

當下都無法解決問題 討論20年後的未來與終身是無意義的。

就跟當下無法跟一個人相處 卻討論未來與終身???敝人不才無法理解

三、定期檢視 建議最少1~3年為週期

------------------------------------------------------------------------------------------------------------------------

規避事件發生後未來財務會承擔不起或是讓你吃力的

而且買保險的同時你也間接了幫助不少人

保險基本的精神價值就像互助會依樣共同理念與規則

大家各出一點錢給有需要的人 小錢就可以規避巨大風險

心態要正確 不是貪小便宜與濫用工具!

只要注意保險理賠下來的錢可以讓你免去金錢方面的煩惱是比較理想的!

畢竟遇到事故需要面對到收入中斷及其他費用

買保險出事故後不用擔心錢上的問題 不用在自己擔心錢不夠!可以把心思專心放到別的地方

不用再去找人借錢或用到存款、就是好的保險!

當然也不要花太多錢買保保險

好的保單 有兩個重點 1.符合預算 2.風險轉移

一般來說【保險費個人】不要超過年收入的15% 以家庭來說不要超過家庭收入的30%

這裡指的上限15%是純風險保障! 而不是儲蓄!不是儲蓄!不是儲蓄!

保險不等於儲蓄 別再把把險當儲蓄工具了 這只是其中一個次要功能

....................................................................................................................................................

【金錢】本身也只是一種工具 是一種解決問題的重要手段 錢不是萬能 但沒錢萬萬不能 買保險當然就是需要錢

.......................................................................................................................................................................................................

任何脫離【整體】的細節都是耍流氓、資產是需要配置的。每種資產有它的特性與功能存在。

至於需不需要保險 就只是一種"選擇"罷了。

有人認為重要有人認為不重要 這都是對的~畢竟工具是給懂的人運用的、(同時有足夠的power承擔風險、確實也可以選擇風險自留)

保險主要目標在於"保護(保護收入來源+移轉經濟損失才是關鍵)"就理財風險規劃而言是基本第一步

還有不是你想買保險就可以買的、很多情況需要看有沒有條件。

沒保險只是【風險自留】這是一種選擇、

在於具備規模經濟企業當中很多選擇風險自留 、 結論是因為分析後長期成本較低。

而在理財規劃整體規劃中

談論的不是風險發生的機率大小,而是在最壞情況時,我們有沒有做好事先的準備(最壞情況下有多少錢可以用運)

理財工具的概念>>點我連結

保險主要的功能,在於分散人生潛在的風險,因為潛在的風險無法預估及掌握,但是萬一發生了,卻可能會對我們的人生甚或是最愛的家人有著深遠的影響

想想每次看新聞時,發生的意外,造成了多少破碎的家庭,而保險就是幫自己或是家庭建立一個財務的防護罩,萬一發生了,因為有了充分的保險規劃,而降低可能造成的影響在怎樣小心 就算妳都不出門 也無法違反大自然的力量或外來因數

另外新聞在怎樣報導都跟你無關 要思考自己本身比較實在

這張圖片是網路上抓的收支曲線圖示意圖:

完整的保險至少該有這些規劃

【模組架構正確+預算符合】之後再來商品比較是比較有意義的 以免買到實務上不實用的保險

不然光一個醫療險 就好幾百種了 其中差異與細節就是魔鬼了

相信很多人花了不少錢買保險結果發現那個也不賠 這個也不賠 明明花了不少錢

這也是自己比較過商品後覺得這個好才買的

這就是所謂的【架構錯誤】

至於常見的迷思【終身保險】與【定期保險】

"終身"算是附加功能一種當然費用會高很多 不過定期險是比較符合【保險精神】的

實務上 一般 會建議 先以定期險為主滿足保障缺口 滿足後 要換終身在換終身

一般來說會建議一 先以定期保險為主 滿足保險缺口後 二有預算先退休規劃

當保障規劃與退休規劃 滿足情況下 再來考慮終身險

網路上有人會發問什麼是【最好的保險或哪家保險好】???

基本上沒有什麼是最好的【符合需求+符合預算】就是適合您的保險

還是說發問【醫療險要怎樣買好】???

不建議以單一商品考量 而要以整體規畫考量 就像拼圖組合一樣

在預算負擔範圍內 重要的保障放前面 保大不保小

應備費用 減去 以備費用 = 財務保障缺口

過去常會聽到 保險公司不賠

1.買錯種類當然不賠! 買儲蓄險住院或意外醫療當然不賠

只買意外險 心肌梗塞死亡 意外險當然不賠 不管任何原因死亡 會理賠的只有壽險

2.詐領保險金疑慮! 其中 爭議最大的就是意外險

3.未誠實告知!

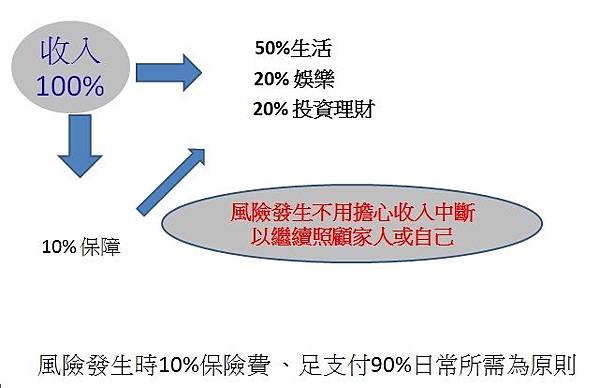

面對人生的各種規畫 人人都有"風險管理"的責任,也有"財富累積"的期望 這裡提供一個透過統計好的財務分配方式

【收入5221 原則】 將賺的收入與儲蓄退休做同步規劃

50%收入 日常開銷

20%收入 收活品質相關 如興趣運動吃大餐

20%收入 一入帳 就撥進20%到投資或儲蓄 而不是花剩下再來做投資 主要是存退休金

10%收入 年度開銷 例如保險費、稅金

每種保險工具 有每種保險的存在意義 【商品工具是中性的】而是看你如何【正確運用工具 】很多時候買錯是因為人的問題

不管終身定期 投資型 年金險 都有它的優點 只看你如何運用 當然複雜的工具 需要的相關知識 當然更多

我同意這不是最好的保單 因為本來就沒有最好的保單 只有符合需求的保單

以手機當舉例 畢竟不是每個人、都喜歡蘋果的!有人喜歡索尼有人喜歡HTC、每個人需求不同~

以下就不談論貨幣通膨不通膨了 只先考慮簡單的概念再者 整體規劃正確 也不用擔心通膨

做個總結

擁有正確的觀念,

是買對保險的最佳保證!

時代在進步保單也要跟著進步

這不代表早期的保單不好

人身無價 錢多錢少夠用就好

保險保的就是錢 所以最壞情況下要能達成夠用

很多人花了錢買了現在時下最夯的雙實支實付、三實支實付 規劃成為主流 也是一種方式沒錯

或許至少可以解決 病的問題 不過基本上會建議 雙實支之前 先考量無法承擔之重大事故!

同時基於【公平原則】有疾病還是可以投保

只要保險公司審核並接受投保 都是合於規定的

並不會有理賠上的問題 這點請不用擔心

目前擁有 傳統業務員證照 跟投資型保險證照

如需相關服務 個人與家庭保障分析

壽險、醫療險、意外險、投資型保單

壽險:全球/富邦/遠雄/中國/新光/台銀/宏泰/安聯/

台灣人壽(中國信託)//安達/友邦

物/第一產物/旺旺友聯/新光/華南/泰安/國泰

/安達

請來信討論 3161828@gmail.com 或點>>>我<<<填寫資料

這是我FB連結 歡迎同業交流

就讓我們共同成長

透過正確的保險觀念

在有限的預算下 滿足人生不同階段的保障缺口 謝謝

歡迎討論與交流

留言列表

留言列表